| Total de aposentadorias concedidas no mês | 68 |

| Número de aposentadorias pagas | 17.731 |

| Valor médio das aposentadorias pagas | R$ 2.332,16 |

| Total de pensões concedidas no mês | 43 |

| Número de pensões pagas | 5.861 |

| Valor médio das pensões pagas | R$ 2.901,54 |

| Número de segurados ativos | 58.887 |

| Número de colaboradores da Instituição | 123 |

Notas:1) Os números acima referem-se aos 2 Fundos (Financeiro e Previdenciário);

2) Fundo Financeiro (FFIN) - O Governo do Estado assumiu a responsabilidade total de pagamento dos benefícios devidos aos servidores ingressados no serviço público até 31.12.2003, estes pertencentes ao Fundo Financeiro (FFIN). Isso significa que o Amazonprev apenas gerencia essa massa, de forma a fornecer ao Estado informações para o aporte de recursos mensais necessários para honrar o compromisso com esses servidores, que participam de um sistema previdenciário de repartição simples. Sendo de total responsabilidade do Estado, o Amazonprev está dispensado de reconhecer em seus registros contábeis as obrigação previdenciárias com essa massa.

3) Fundo Previdenciário (FPREV) - A responsabilidade do Amazonprev foi atribuída à massa de servidores ingressados no Estado, a partir de 01.01.2004, pertencente ao Fundo Previdenciário (FPREV). Essa responsabilidade implica em manter uma gestão responsável e comprometida com o presente e o futuro dos servidores desse Fundo, os quais participam de um sistema de capitalização, cujos efeitos devem ser suficientes para honrar com o pagamento dos benefícios, em épocas distintas. Para essa massa, obrigatoriamente, é feita a avaliação atuarial, anualmente, e os resultados merecem registros contábeis no Amazonprev, pois refletem a posição patrimonial desse Fundo.

Estatísticas | ||||

| Descrição | FFIN | FPREV | ||

| Masculino | Feminino | Masculino | Feminino | |

| Nº servidores ativos | 17.990 | 24.239 | 7.910 | 8.748 |

| Nº aposentados por invalidez | 1.369 | 1.544 | 2 | 5 |

| Nº aposentados por tempo contribuição | 3.060 | 10.868 | 0 | 1 |

| Nº aposentados por idade e compulsória | 152 | 351 | 0 | 0 |

| Nº pensionistas | 1.478 | 4.333 | 11 | 37 |

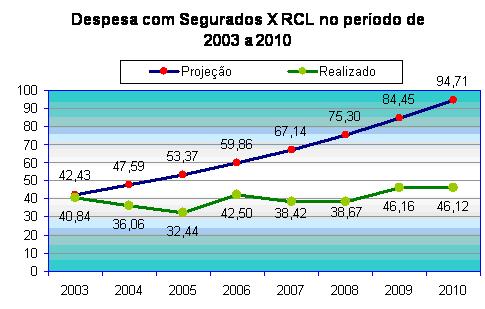

Diagnóstico apontado no Cálculo Atuarial de 2001

O diagnóstico apontado no primeiro Estudo Atuarial para o Sistema Previdenciário do Estado revelava um comprometimento elevado da RCL do Estado com a previdência em todos os anos, chegando em 2011 a 106,22%, impondo ao Estado uma situação crítica como mero gerenciador de Recursos Humanos.

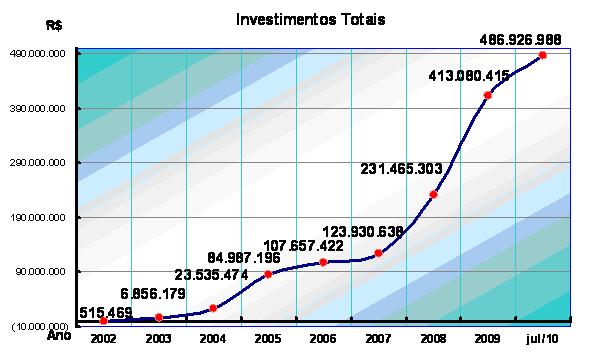

Nota 1: RCL em 2010 está realizada até junho e projetada de julho a dezembro/2010, conforme Demonstrativo da Receita Corrente Líquida.

Nota 2: As Despesas com Ativos, Inativos e Pensionistas em 2010 estão realizadas até junho, conforme Balanço Orçamentário 3º bimestre e projetada de julho a dezembro/2010.

Nota 2: As Despesas com Ativos, Inativos e Pensionistas em 2010 estão realizadas até junho, conforme Balanço Orçamentário 3º bimestre e projetada de julho a dezembro/2010.

A situação prevista no cálculo atuarial de 2001 já se reverteu, tanto que a relação Despesas/RCL passou de um projetado de 84,45% para um realizado de 46,16% no ano de 2009. Em 2010 a perspectiva de realização é de 46,12% para um projetado de 94,71%.

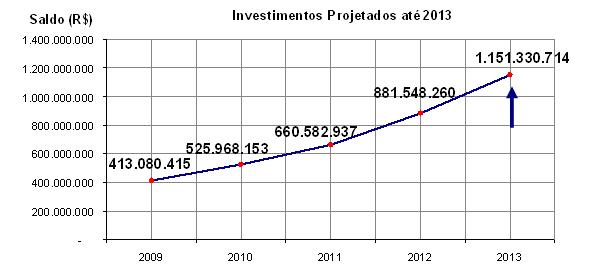

Nota: Valores informados referentes à situação corrente do Fundo

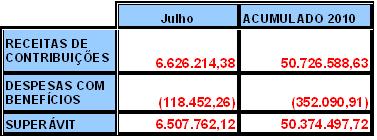

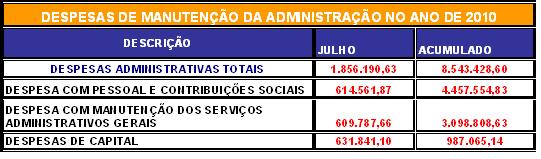

Nota 1: Despesa com Manutenção dos Serviços Administrativos Gerais são as despesas tipicamente administrativas como diárias, materiais de consumo, passagens, consultorias, locação de mão-de-obra e outros serviços.

Nota 2: Despesas de Capital são as despesas que resultam no acréscimo do Patrimônio da Instituição como benfeitorias em imóveis.

Nota 2: Despesas de Capital são as despesas que resultam no acréscimo do Patrimônio da Instituição como benfeitorias em imóveis.

Nenhum comentário:

Postar um comentário